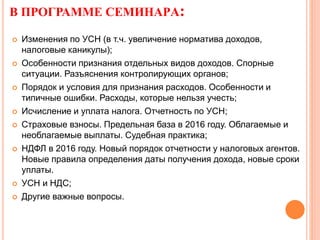

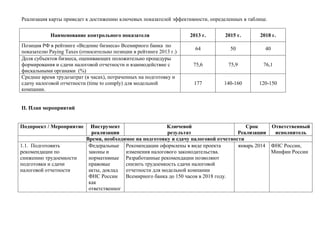

Практика рассмотрения налоговых споров с участием налоговых агентов

Уважаемые коллеги! Редкая ситуация двойного налогообложения дохода работников на континентальном шельфе Норвегии — в результате пострадавшим становится налоговый агент-работодатель. Заявили налоговую льготу или пониженную ставку, с которой инспекция согласилась при камеральной проверке, но затем успешно оспорила в выездной? Поучительное дело о том, что вычеты по НДС — не элемент налоговой базы, в абы каком периоде их заявлять нельзя.

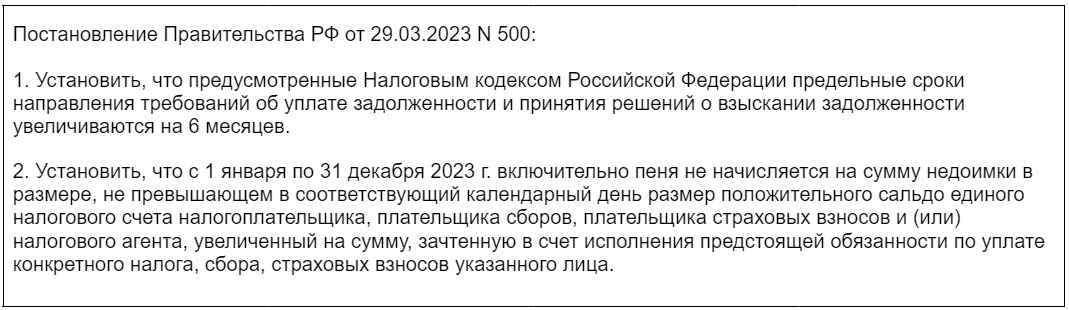

Взыскание пени с налогового агента

В г. Вопрос, как будет исчисляться штраф в ситуации трансграничной сделки, возникал еще на стадии анализа законопроекта, остался он и теперь. Продолжаем начатую «Налоговедом» дискуссию. Читайте полную версию статьи на сайте электронного журнала "Налоговед".

- Судебная практика

- Золотарева , зав.

- Резолютивная часть постановления объявлена 24 января года.

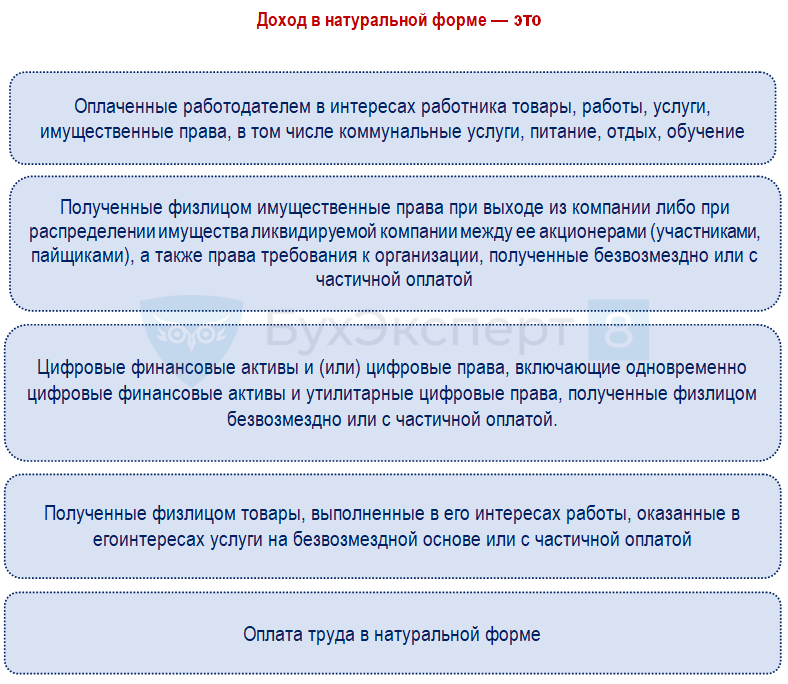

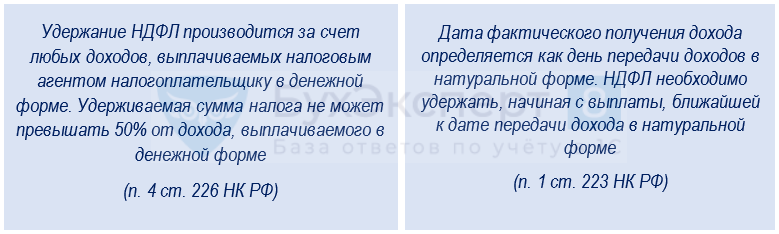

- Плательщиками НДФЛ далее — налогоплательщики признаются физические лица, являющиеся налоговыми резидентами РФ, а также физические лица, получающие доходы от источников в РФ, не являющиеся налоговыми резидентами РФ п. Бюджетные учреждения в отношении физических лиц, которым выплачиваются доходы как в денежной, так и в натуральной форме, предоставляются материальные выгоды, являются налоговыми резидентами.

- Постановление № 57

- Довольно часто аудит налогового учета заказывают в преддверии выездной налоговой проверки, чтобы оценить масштаб «бедствия» и своевременно исправить обнаруженные ошибки. Но в последнее время тенденция изменилась.

- Налоговый орган доначислил налогоплательщику НДФЛ, пени и штраф, установив факты неудержания и неперечисления им в бюджет НДФЛ с сумм заработной платы работников налогоплательщика дополнительных компенсационных выплат за вредные условия труда.

- Мы проанализировали вопросы по ЕНС, которые задают нам бухгалтеры и предприниматели.

Уважаемые коллеги! Луч света в царстве тьмы - Московская кассация согласилась, что «авансирование» налоговым агентом НДФЛ с последующим удержанием налога нельзя квалифицировать как уплату налога за счет агента и требовать повторного перечисления в момент удержания. Продолжение известного дела Актив Рус - о фактическом праве на доход при транзитных выплатах взаимозависимой компании на BVI. Чудеса ТЦО в неконтролируемых сделках - Суд согласился с нерыночностью цены в сделке, однако удовлетворил требования налогоплательщика из-за неправильного применения методов инспекцией. Расходы на содержание спортзала для работников и членов их семей для занятий вне места работы и во внерабочее время - учесть нельзя.