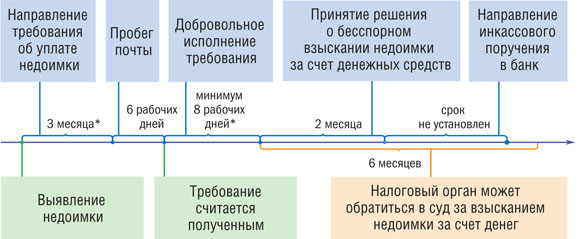

Взыскание налога, сбора, а также пеней и штрафов с налогоплательщиков

В данной статье рассматривается следующая ситуация. После принятия решения по результатам выездной камеральной налоговой проверки в установленный пунктом 2 статьи 70 Налогового кодекса Российской Федерации далее — НК РФ срок налоговый орган направляет налогоплательщику требование об уплате налога сбора и пеней на основании указанного решения; после вынесения арбитражным судом судебного акта о признании частично недействительным решения налогового органа этот налоговый орган вновь направляет налогоплательщику требование об уплате налога сбора и пеней. Налоговые органы считают такие требования уточненными , тогда как судами они признаются повторными. Повторные требования налоговых органов об уплате налога сбора и пеней признаются судами недействительными как не соответствующие законодательству о налогах и сборах и нарушающие права и законные интересы налогоплательщика.

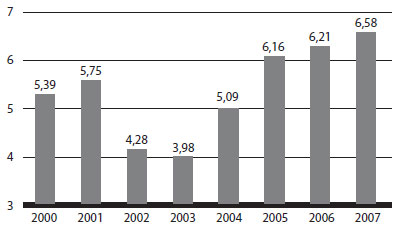

.gif "ПРАВОВЫЕ ИНСТРУМЕНТЫ ОБЕСПЕЧЕНИЯ УСТОЙЧИВОСТИ КОМПАНИИ")

Пункт 1 ст. Обязанность по уплате налога должна быть выполнена в срок, установленный законодательством о налогах и сборах. Налогоплательщик вправе исполнить обязанность по уплате налогов досрочно».

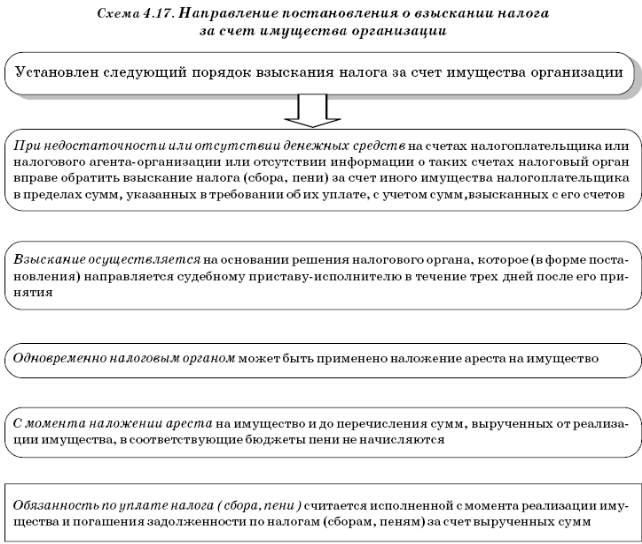

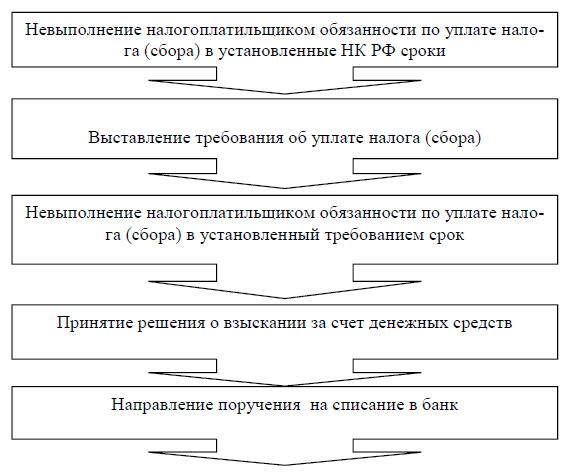

Новая редакция Ст. Взыскание налога, сбора, страховых взносов, а также пеней, штрафа за счет денежных средств драгоценных металлов на счетах налогоплательщика плательщика сбора, плательщика страховых взносов - организации, индивидуального предпринимателя или налогового агента - организации, индивидуального предпринимателя в банках, а также за счет его электронных денежных средств. В случае неуплаты или неполной уплаты налога в установленный срок обязанность по уплате налога исполняется в принудительном порядке путем обращения взыскания на денежные средства драгоценные металлы на счетах налогоплательщика налогового агента - организации или индивидуального предпринимателя в банках и его электронные денежные средства, за исключением средств на специальных избирательных счетах, специальных счетах фондов референдума. В случае неуплаты или неполной уплаты в установленный срок налога, подлежащего уплате участником договора инвестиционного товарищества - управляющим товарищем, ответственным за ведение налогового учета далее в настоящей статье - управляющий товарищ, ответственный за ведение налогового учета , в связи с выполнением договора инвестиционного товарищества за исключением налога на прибыль организаций, возникающего в связи с участием данного товарища в договоре инвестиционного товарищества , обязанность по уплате этого налога исполняется в принудительном порядке путем обращения взыскания на денежные средства драгоценные металлы на счетах инвестиционного товарищества. При отсутствии или недостаточности денежных средств драгоценных металлов на счетах инвестиционного товарищества взыскание производится за счет денежных средств драгоценных металлов на счетах управляющих товарищей.